Suele pensarse que la deflación (la baja generalizada y por periodos prolongados -más de dos trimestres consecutivos- de los precios o la baja del “nivel agregado de precios”)* es una mala noticia y algo que hay que evitar a toda costa pues se la relaciona con periodos de contracción económica. La deflación, se cree, provoca que las empresas estén en una situación comprometida o se fundan pues como los precios están bajando no pueden tener rentabilidad dado que sus costos no bajan al mismo ritmo. Además los consumidores dejan de gastar en espera que en el futuro los precios sean más bajos y la carga (real) de la deuda de empresas y familias puede aumentar.

Sin embargo esto no es así necesariamente, y la segunda mitad del Siglo XIX es un gran ejemplo. Puede haber un crecimiento extraordinario y un aumento del nivel de vida (de los trabajadores y de los capitalistas) asombroso con precios a la baja, el Capitalismo (no intervenido por el gobierno) es eso precisamente. Hay industrias donde los precios de los bienes han bajado notable y constantemente** mientras no solo su rentabilidad no ha disminuido, sino que la inversión en las mismas no ha parado de crecer. El ejemplo clásico de ello es la industria electrónica: las computadoras, calculadoras, celulares, etc. no paran de bajar de precio mientras su potencia aumenta exponencialmente. Pero fijémonos lo que ha ocurrido en mi industria favorita

desde que soy niño: Los videojuegos.

En varios excelentes posts (acá, acá y acá), los muchachos de Ars Technica recopilaron estadísticas muy buenas sobre precios de consolas y videojuegos.

Veamos este gráfico donde se observa el precio ajustado por inflación de lanzamiento de cada consola con valor 100 y luego como va bajando a medida que pasa 1, 2, 3 y hasta 9 años desde su lanzamiento. La línea punteada es el promedio que claramente muestra una baja considerable del precio de todas las consolas a lo largo del tiempo.

En varios excelentes posts (acá, acá y acá), los muchachos de Ars Technica recopilaron estadísticas muy buenas sobre precios de consolas y videojuegos.

Veamos este gráfico donde se observa el precio ajustado por inflación de lanzamiento de cada consola con valor 100 y luego como va bajando a medida que pasa 1, 2, 3 y hasta 9 años desde su lanzamiento. La línea punteada es el promedio que claramente muestra una baja considerable del precio de todas las consolas a lo largo del tiempo.

En este otro podemos ver el precio (ajustado por inflación) de las consolas a lo largo de los años. No solo se ve como cada una baja de precio a media que pasa el tiempo, sino que además muchas de las más potentes tienen un precio máximo muchísimo menor que las anteriores.

Estos son los precios en dólares de las consolas el día de su lanzamiento (cuando son más caras). La línea verde es su precio original y la roja es su precio ajustando la inflación a dólares de 2013 (100 dólares en los 70s no valen lo mismo que en 2013). Como se ve, una Playstation 4 vale la mitad de la Atari y es millones de veces mejor.

No solo las consolas han bajado de precio constantemente, los juegos también lo hicieron. Aun cuando los precios de los anticuados cartuchos (¡Sí! ¡Esos que soplábamos cuando no andaban!) se mantuvieron relativamente constantes...

Pero la aparición de los juegos en CD cambió todo y permitió una baja muy considerable. Los videojuegos nunca han sido tan baratos como hoy en día.

Pero no solo bajó el precio, la calidad de las consolas (y por ende de los videojuegos que mueven) ha aumentado exponencialmente a medida que bajaban sus precios. Los colores y los números arriba de los siguientes gráficos indican la Generación de las consolas.

Los polígonos (de lo que están hechos los gráficos en 3D que vemos, por eso a veces se ven "cuadrados") por segundo que pueden mover las consolas aumentó.

Los canales de sonido.

La resolución máxima, el número de píxeles.

La memoria Ram total.

La memoria Ram por cada dolar, o mejor dicho la cantidad de bytes cada U$S 1.

La competencia y el mercado logran esta especie de milagro por el cual hoy cualquier asalariado medio puede adquirir un entretenimiento inimaginado por sus padres.

Pero con esta evidente caída sostenida de precios por décadas (deflación), ¿Acaso toda la industria no colapsó? Claro que no. De hecho, como demuestran en The Economist (acá, acá y acá) los videojuegos son cada vez más demandados a nivel global, creciendo a mayor tasa que las demás industrias del entretenimiento. Como podemos ver en el gasto mundial de los consumidores, desde 2006 el gasto global en videojuegos ya superó a la música y las revistas, y va en camino de superar a los diarios y a las películas.

Los ingresos de la industria ajustados por inflación, según este sitio, tendieron a aumentar casi siempre, incluso luego de la Gran Burbuja del Videojuego de finales de los 70s que explotó en 1983. Pero también podemos ver que la crisis mundial desde 2008 los afectó bastante.

Debe quedar claro que la deflación no tiene absolutamente nada de malo. Industrias enormes han prosperado con precios cada vez más bajos. Lo más increíble es que la industria de los videojuegos es tan productiva y competitiva que logró reducir sus precios al mismo tiempo que mejoraba su calidad aun cuando en Estados Unidos hubo una inflación gigantesca.

*Estrictamente hablando, esta no es la definición correcta de deflación. Tampoco es cierto que la inflación sea la suba por períodos prolongados del nivel de precios. Por simplicidad y para mejor entendimiento de los lectores, en este y otros posts he usado la definición mainstream de inflación/deflación.

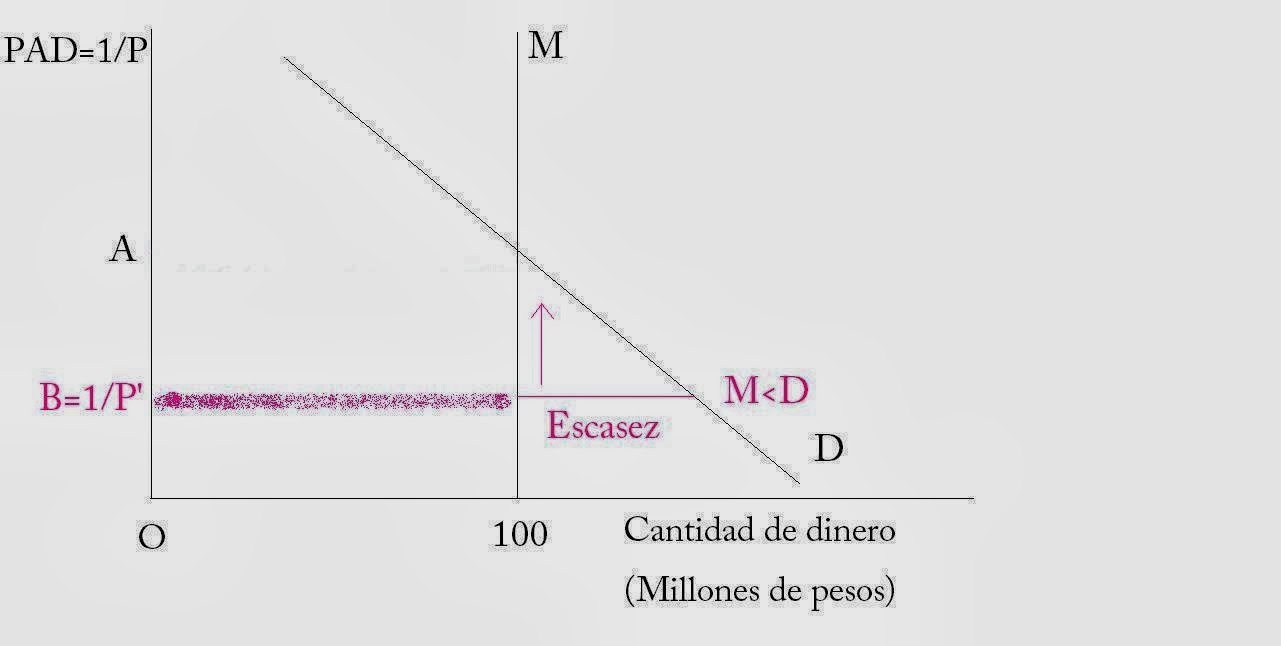

**Afortunadamente los economistas han aprendido a sacarse de encima (en parte) esos prejuicios keynesianos y monetaristas prehistóricos y ya no consideran que LA deflación es mala. Hoy en día al menos distinguen entre deflación “buena” y “mala”. La buena es la deflación por incremento de productividad o nuevas tecnologías (la Oferta Agregada se desplaza a la derecha) como la que se presenta en este post y la mala es por una “demanda agregada débil” (la Demanda Agregada cae más que la oferta). Por supuesto que aun así siguen equivocados. En un mercado libre aun cuando la gente decida aumentar su demanda de dinero y así “debilitar” la “Demanda Agregada”, ello no provocará una depresión ni un desempleo importante, aunque sí un cambio de precios relativos y de estructura productiva. La verdadera distinción de deflación buena y mala es esta.

PD: ¿Que tan diferentes son los juegos a lo largo de los años? Solo les daré un ejemplo. Comparen este Metal Gear de 1987

con este Metal Gear que esta por salir...

¿Se nota?

**Afortunadamente los economistas han aprendido a sacarse de encima (en parte) esos prejuicios keynesianos y monetaristas prehistóricos y ya no consideran que LA deflación es mala. Hoy en día al menos distinguen entre deflación “buena” y “mala”. La buena es la deflación por incremento de productividad o nuevas tecnologías (la Oferta Agregada se desplaza a la derecha) como la que se presenta en este post y la mala es por una “demanda agregada débil” (la Demanda Agregada cae más que la oferta). Por supuesto que aun así siguen equivocados. En un mercado libre aun cuando la gente decida aumentar su demanda de dinero y así “debilitar” la “Demanda Agregada”, ello no provocará una depresión ni un desempleo importante, aunque sí un cambio de precios relativos y de estructura productiva. La verdadera distinción de deflación buena y mala es esta.

PD: ¿Que tan diferentes son los juegos a lo largo de los años? Solo les daré un ejemplo. Comparen este Metal Gear de 1987

con este Metal Gear que esta por salir...

¿Se nota?