Estamos habituados a que cuando se habla de crisis económicas importantes casi inmediatamente sale el tema de la Gran Depresión y las inevitables comparaciones con ella. Después de todo, todo el mundo sabe lo que fue la Gran Depresión. Sin embargo hay una depresión muy importante, que fue previa a ella y de la cual seguramente nunca oíste hablar ni en la tele, ni en los libros de texto de tu facultad, ni en los diarios, ni en el NatGeo/History, ni en la radio, ni de ningún economista, ni en ningún lado: La Depresión Americana de 1920-21[1]. ¿Por qué es importante? Porque en varios aspectos fue más profunda que la Gran Depresión (GD) y aún así la economía americana salió en solo meses, mientas que en el caso de la GD se tardo años de sufrimiento para millones y creo las condiciones para lo peor que ha visto la humanidad en el Siglo XX.

El manual dice "en caso de recesión/depresión hay que aumentar el gasto publico, aumentar el déficit, aumentar los impuestos (en especial a los ricos), aumentar la oferta monetaria, bajar las tasas de interés, mantener los salarios y evitar que bajen, cerrar la economía a la malvada competencia externa, regular la economía (aún más de lo que YA ESTABA regulada antes de la crisis) pues el mercado libre causo el problema y un innumerable e intervencionista etcétera.". Solo así podrá salir la economía de la mala situación, dicen.

Sin embargo hay un caso histórico en el que gracias a que se hizo exactamente lo contrario de todo lo que los expertos recomiendan, la economía salió de una depresión/recesión extremadamente profunda en muy poco tiempo. ¿Cuan profunda? ¿Cuan mala? Veamos...

Empleo

El desempleo trepó desde el 5.20 en 1920 hasta el 11.70 en 1921[2], aumentó un 125% en un único año. Sin embargo así de rápido como subió también bajo: tan solo al año siguiente el desempleo cayó hasta el 6.70 y en 1923 ya se había reducido hasta el 2.40.

|

| Tasa de desempleo 1919-1923 |

Pero veamos ese desempleo en perspectiva. Por supuesto si lo comparamos con la GD se ve bajo, pero en términos de principios de Siglo, el de 1921 fue el desempleo mas alto registrado hasta los 30s. No estamos hablando de poca cosa acá. En un solo año una tasa extraordinariamente alta se redujo a casi la mitad y luego bajo más aún. ¿A que se debió tan "milagroso" proceso?

|

| Tasa de desempleo 1900-1940 |

Salarios y Precios

Veamos el shock de precios que sufrió USA: Desde su pico (20.90) en junio de 1920 hasta el mismo mes de 1921 (17.60) el CPI bajo 15.80% en 12 meses[4]. Al mismo tiempo los salarios bajaron casi un 20% en solo un año[5], es decir la economía se ajustó, a pesar de la caída de precios más grande de la historia del Siglo XX[6], debido a que los salarios cayeron tanto o más que los precios rápidamente. Fue esa caída tan pronunciada de los salarios con respecto a los precios, junto con la liquidación (de las industrias levantadas por error debido a la política de dinero barato) causada por la tasa de interés inusualmente alta, lo que impulsó la recuperación.[7]

|

| Variación anual del Indice de Precios al Consumidor 1919-1924 |

Una vez más le demos perspectiva a esto. ¿Cuan grande fue la caída del nivel de precios? Pues como se ve en el gráfico que va desde 1919 a 2009, fue la caída mas grande de precios de la historia del Siglo XX. Así es, mayor en un solo año que cualquier año de la GD.

|

| Variación anual del Indice de Precios al Consumidor 1913-2009 |

A pesar de la enorme caída de nivel general de precios ("deflación"), los salarios también cayeron. Eso fue un gran factor de ayuda a la suba de empleo en la economía. Incluso viendo los valores absolutos de los salarios (no su variación anual) se observa una caída notable.

|

| Variación anual del Indice de Precios al Consumidor y salarios 1918-1924 |

|

| Salarios totales en todas las industrias |

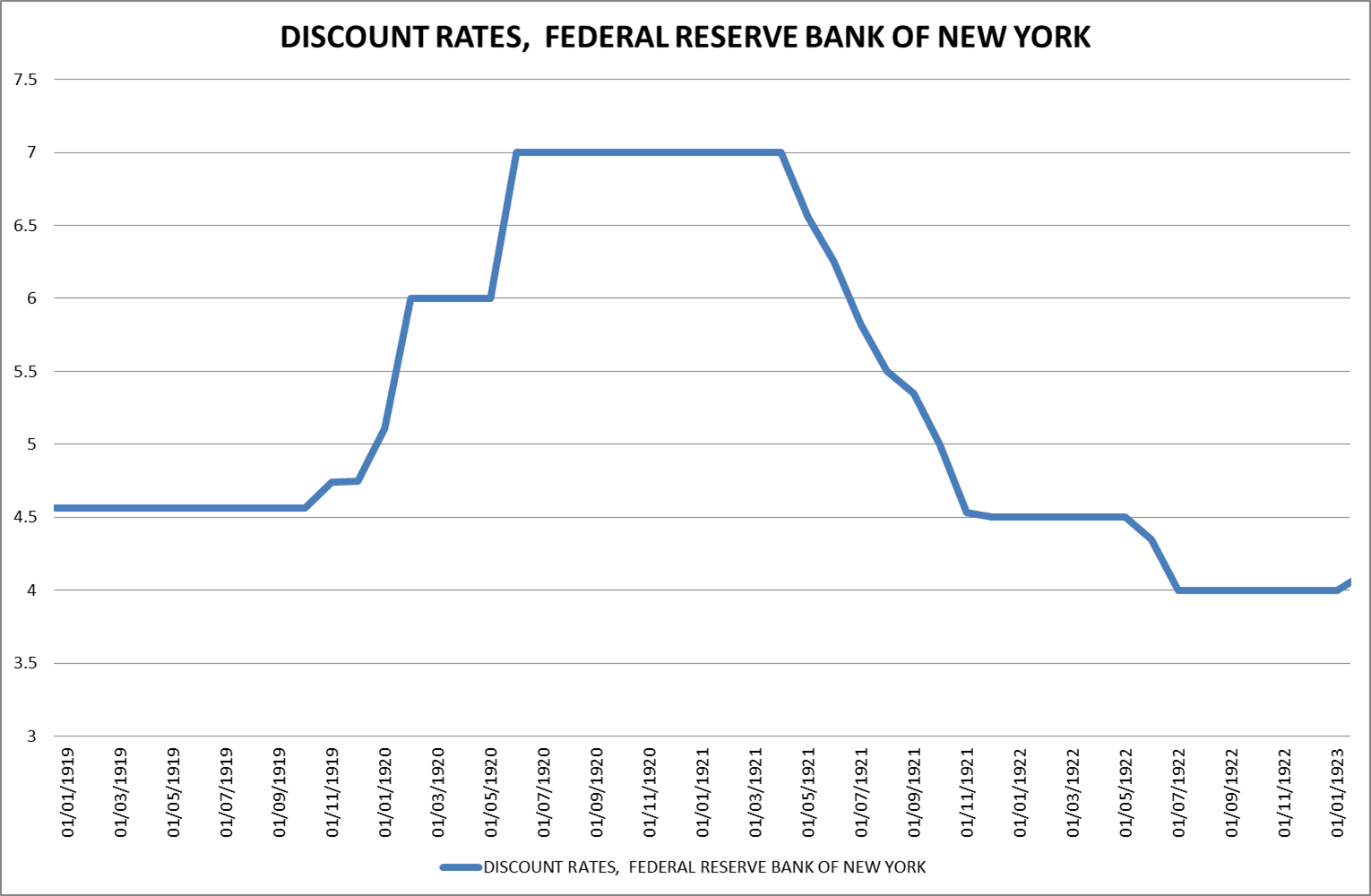

Política Monetaria

Pero ¿A que se debió la recesión en primer lugar? A la enorme expansión monetaria debido al esfuerzo bélico de USA durante la Primera Guerra Mundial. Ello provocó, ademas de un Boom insostenible que inevitablemente terminó en la recesión que estamos viendo, la inflación más grande del Siglo desde que la Reserva Federal (FED) se inauguró. En noviembre de 1918 la inflación fue de 20.74% con respecto al mismo mes del año anterior, disminuyo por un tiempo y luego comenzó a aumentar a principios del año 20 de nuevo ubicándose en junio de 1920 hasta el record de 23.67%. La FED empezó a aumentar la tasa de interés de descuento en noviembre de 1919 del 4.56 al 4.74, y de ahí la continuo subiendo al 6.00 en febrero hasta un increíble y record 7.00 en junio de 1920[8], manteniéndola así por 11 meses a pesar de la recesión. Es decir que a pesar de lo severo de la depresión (un desempleo medio de 11.70%), el Banco Central mantuvo la tasa de interés a un altura record por casi un año, recién en mayo comenzó a bajarla.

|

| Tasa de interés 1919-1923 |

¿Se preguntan cual fue la causa del shock "deflacionario" que provoco la enorme caída de precios vista mas arriba? ¿Cómo se comportó la oferta monetaria? La Base Monetaria empezó a contraerse (con respecto al año anterior) desde febrero de 1921, pero a partir de julio se contrajo a tasas de más de -11% anuales, llegando a otro record del Siglo XX: En octubre y noviembre de 1921 la Base se contrajo -15.48%.[9] Ni siquiera al inicio de la GD la contracción monetaria fue tan grande. Sin embargo, de acuerdo con algunos monetaristas que culpan a la reducción de oferta monetaria como la causa de la misma[10], los años 20’s no fueron una década de “Gigantesca Depresión”, sino fue de las productivas de la historia. De acuerdo a la explicación de Chicago de la GD, la década del 20 debió haber sido horrorosa, mucho peor que la del 30, sin embargo no fue así. La Base siguió decreciendo a tasa cada vez menor hasta que recién en 1922, terminada la depresión, en el mes de abril la tasa negativa de crecimiento dejo de ser de dos dígitos y en octubre ya comenzó a ser positiva con lo que comenzó una nueva expansión. La oferta monetaria M1 paso de 23.73 billones en 1920 a 21.51 en 1921, una caída de 9.36%, y el M2 paso de 34.80 a 32.85 en esos años, cayendo un 5.60%[11]. En términos mensuales la cantidad de dinero empezó a disminuir en septiembre de 1920 que llego hasta 34776 y en setiembre de 1921 estaba en 31735, una disminución de 8.74%, desde entonces comenzó a aumentar de nuevo[12].

|

| Base Monetaria variación anual 1918-1942 |

|

| Base Monetaria variación anual 1919-2007 |

|

| M1 y M2 variación anual 1915-1923 según Balke y Gordon |

| |

|

| |

|

Actividad

El PBN real cayó un 8.71% y el mismo pero per cápita un 10.49% entre 1920 y 1921[13] y el nominal un 23.93% en ese periodo. La producción industrial cayó 32.54% desde el pico al fondo.

|

| PBN real y nominal, total y per capita variación anual según Commerce |

|

| PBN real y nominal, total y per capita variación anual según measuringworth.com |

|

| PBN real y nominal variación anual según Romer |

|

| Producción Industrial |

|

| Producción Industrial variación anual |

|

| Producción física, numero de asalariados y producción por asalariado |

La política fiscal fue implacable: El gasto federal

entre los años fiscales de 1919 y 1920 paso de 18.5 billones de dólares a 6.4

billones (ya venia bajando debido a que la I Guerra Mundial recién terminaba), una sorprendente baja de 65.41% en

solo un año, luego en 1921 bajo un 20.31% hasta los 5.1 billones y

finalmente en 1922 llegó hasta los 3.4 billones cayendo un 33.33% más aún. Los

ingresos fiscales se mantuvieron por encima de los gastos, es decir que no se recurrió al déficit fiscal para tratar

de combatir la depresión sino al contrario: lo que sobró permitió reducir

la deuda pública. Los ingresos fiscales fueron: 6.7 billones en 1920, 5.6

billones en 1921 y 4.1 en 1922. La deuda pública se redujo de 24.3 billones en

1920, pasando por 24 billones en 1921 hasta los 23 billones en 1922[14]. En

ese periodo además se comenzó a bajar el impuesto

a los ingresos desde un altísimo 73% para los que obtenían $1.000.000 anual en 1921

hasta el 24% en 1925, también bajo los impuestos a los pobres del 4% al 1.5% en

el mismo periodo, se le aplico a los que ganaban entre $0 y $4.000.[15] La

cantidad de empleados civiles pagos del gobierno bajo 14.36% solo entre 1920 y

1921. La baja de impuestos permitió el enorme salto de productividad de la

economía norteamericana en los años 20’s[16] e

hizo que fuera una de las épocas más productivas de la historia, cambiando

totalmente el nivel de vida del americano.[17]

|

| Gasto publico en miles de millones de dolares |

|

| Gasto publico variación anual |

|

| Impuesto a los ingresos tasas |

|

| Gasto publico, ingresos públicos y déficit/superávit en miles de millones de dolares |

|

| Deuda publica en miles de millones de dolares |

Conclusión

Compárece todo lo anterior con lo que se hizo en 1929 y en adelante para "combatir" la crisis: Se contrajo al oferta monetaria y luego se expandió de nuevo, se bajó la tasa de interés, aumentaron los impuestos, aumentó el proteccionismo, aumentó el gasto publico enormemente, aumentó el déficit fiscal, el estado y los sindicatos no permitieron a los salarios caer como cayó el nivel de precios, etc. El resultado fue transformar una simple recesión, que debería haber terminado en unos meses como la mucho mas profunda de 1920-21[18], en una Gran Depresión.

La llegada de la depresión luego de una política de dinero barato (expansión crediticia) es inevitable. La Depresión 1920-21 demuestra que hay una alternativa. Existen únicamente dos caminos posibles para enfrentar una crisis:

Opción (a): Al reducir el peso del estado en la economía la inevitable crisis es profunda pero corta, una Depresión en "V". Todas las malas inversiones (debidas a la influencia monetaria del estado) se purgan rápidamente porque el mercado es muy eficiente en términos dinámicos.

Opción (b): Aumentar la intervención estatal y hacer que una recesión normal se transforme en una Gran Depresión durante décadas, una Depresión en "L".

La opción (a) es mala, pero la opción (b) es mucho peor. Lamentablemente la solidez real de esa recuperación de inicios de los 20's se encontró en simultaneo con una nueva expansión monetaria insostenible que se inicio en 1922, se consolidó en 1926-29 y que terminaría con la crisis del 29.

La llegada de la depresión luego de una política de dinero barato (expansión crediticia) es inevitable. La Depresión 1920-21 demuestra que hay una alternativa. Existen únicamente dos caminos posibles para enfrentar una crisis:

Opción (a): Al reducir el peso del estado en la economía la inevitable crisis es profunda pero corta, una Depresión en "V". Todas las malas inversiones (debidas a la influencia monetaria del estado) se purgan rápidamente porque el mercado es muy eficiente en términos dinámicos.

Opción (b): Aumentar la intervención estatal y hacer que una recesión normal se transforme en una Gran Depresión durante décadas, una Depresión en "L".

La opción (a) es mala, pero la opción (b) es mucho peor. Lamentablemente la solidez real de esa recuperación de inicios de los 20's se encontró en simultaneo con una nueva expansión monetaria insostenible que se inicio en 1922, se consolidó en 1926-29 y que terminaría con la crisis del 29.

[1] Véase para todo esto Murphy, “The Depression You’ve Never Heard Of: 1920-1921” (2009), The Politically Incorrect Guide to The Great Depression (2009), Woods, “The Forgotten Depression of 1920” (2009), Selgin “An Austere Recovery” (2011), Anderson, Economics and the Public Welfare (1948) pag. 66-81 y el argentino Duranti, Miguel. “1920-1921 y 1945-1946: Crisis Económicas Paradójicas y su Relevancia Actual” (2010). Algún keynesiano como Kuehn, Daniel P. “A Critique of the Austrian School Interpretation of the 1920-21 Depression” (2010) diría que esta depresión es compatible también con el keynesianismo pues este recomendaría que ante una inflación muy alta el gasto debería bajarse y debería aplicarse una política contractiva. Sin embargo es difícil pensar en algún keynesiano que recomendaría seguir siendo contractivo durante la recesión o para combatirla. Además se debe recordar que las Teorías en economía no se prueban ni refutan con Historia, sino con lógica.

[2] Ver Vedder y Gallaway, Out of Work: Unemployment and Government in Twentieth-Century America (1997) pag. 57, US. Bureau of the Census, Historical Statistics of the United States, Colonial Times to 1970, Bicentennial Edition Part 1 (1975) pag. 126, Lebergott, Stanley. “Annual Estimates of Unemployment in the United States, 1900-1954” (1957) para quien el desempleo en 1921 fue de 11.9% desde un 4% en 1920 y el paper de Romer, Christina. “Spurious Volatility in Historical Unemployment Data” (1986) aunque los calculos de Christina dan que el desempleo fue de 8.73 en ese periodo.

[3] Para una demostración de que los salarios eran más flexibles durante la depresión de 1920-21 que luego en los años 30s, véase el estudio de Caplan, Bryan. “Wage Adjustment and Aggregate Supply in the Depression of 1920-1921: Extending the Bernanke-Carey Model” (1996). También para una demostración de la mucho mayor flexibilidad de los salario en la época previa a la I Guerra Mundial ver Taylor, John B. “Improvements in Macroeconomic Stability: The Role of Wages and Prices” (1988) y Cagan, Phillip. “Changes in the cyclical behavior of prices” (1979). Fue Herbert C. Hoover, quien durante la depresión de 1920-21 era Secretario de Comercio (1921-1928) y luego sería Presidente (1929-1933) en el inicio de la Gran Depresión, el responsable del aumento del poder sindical y corporativo que hizo los salarios enormemente inflexibles durante la década del 20 y que fueron los causantes del pico de desempleo de la Gran Depresión. La evidencia de esto está en Rothbard, America’s Great Depression (1963) capítulo 7 y 8 y en Ohanian, Lee E. “What - or Who - Started the Great Depression?” (2009). Ahi se demuestra que Hoover 1) amenazó y creó leyes que aumentaron la sindicalización de los trabajadores y 2) instaba a las empresas a no bajar los salarios para evitar la creciente amenaza de militancia laboral. Desde su punto de vista estas eran las medidas que eran el “mal menor” para las propias empresas. Ademas véase Anderson, Economics and the Public Welfare (1948). Parte III, Cole, Harold L. y Ohanian, Lee E. “New Deal Policies and the Persistence of the Great Depression: A General Equilibrium Analysis” (2001), Gallaway, Lowell E. “Unions, the High-Wage Doctrine, and Employment” (2010) y Horwitz, Steven. “Herbert Hoover Father of the New Deal” (2011).

[4] FRED (Federal Reserve Economic Data) database from the Federal Reserve Bank of St. Louis, “Consumer Price Index for All Urban Consumers: All Items (CPIAUCNS)”. El mínimo se alcanzó en agosto de 1922 (16.60) con lo cual los precios cayeron 20.57%. Los precios mayoristas de todos los commodities, el indice “Producer Price Index: All Commodities (PPIACO)”, pasaron de su pico de 28.8 en mayo de 1920 a un mínimo de 16.1 antes de volver a subir en junio de 1921, es decir una caída del 44.10%.

[5] “While the initial increase in unemployment can be largely explained by the productivity shock, the very sharp rise in unemployment in 1931 was not related to further declines in output per worker. Productivity per worker changed little, actually rising somewhat. ... Money wages fell, but rather anemically. Whereas in the 1920-1922 depression a roughly 20 percent fall in money wages was observed in one year, the 1931 decline was less than 3 percent. By contrast, prices fell more substantially, 8.8 percent, so real wages actually rose significantly in 1931, and were higher in that year than in 1929, despite lower output per worker. The 1931 price [declines], accompanied by a failure of money wages to adjust ... seemed to be the root cause of the rise in unemployment to over 15 percent in 1931” Vedder y Gallaway, Ibid. pag. 81. Segun Martin, National Income in the United States 1799-1938 (1939) pag 28-33 los salarios totales del sector privado pasaron de 41.456 en 1920 a 32.171 en 1921, una caída del 22.40% y si tomamos un índice con 1929=100, se paso de 90.3 a 70.1 en el mismo periodo con una baja de 22.37%. En la pagina MeasuringWorth, 2013 -basado en Lawrence H. Officer and Samuel H. Williamson, "Annual Wages in the United States, 1774-Present"- el “Costs of Unskilled Labor (index 1860 = 100)” paso de 469 en 1920 a 388 en 1921, una baja de 17.27%. King, Willford Isbell. Employment Hours and Earnings in Prosperity and Depression: United States 1920-1922 (1923) da uno de los mas detallados informes. Los salarios y jornales totales trimestrales de todas las industrias (de cualquier tamaño) pasaron de 10472 millones pagados a los empleados en el tercer trimestre de 1920 a 8047 en el mismo trimestre de 1921, una caída de 23.16%. En el mismo periodo los salario de las fabricas pasaron de 4410 a 2802, cayendo un 36.46%, en especial los salarios de los metales y productos metálicos bajaron un 56,01%. Según el promedio del ingreso semanal para 12 industrias manufactureras entre el pico de junio de 1920 (30.67) y el mínimo de enero de 1922 (20.09), los salarios cayeron 34.50% mientras que los precios en ese periodo cayeron 19.14%. Véase NBER Macrohistory: VIII. Income and Employment la serie: “U.S. Average Weekly Earnings in Twelve Manufacturing Industries 01/1917-02/1934.” Código: m08041.

[6] La caída de precios (“deflacion”) durante la Gran Depresión no fue tan grande como la de 1920-21, nunca paso el 11% anual. Si hacemos cálculos desde el pico del CPI y el mismo valor un año después para los años 1929-30-31-32 encontraremos: 1929 tuvo un pico en noviembre de 17.30, al año estaba en 16.40, una caída de -5.20%. 1930 tuvo un pico en enero de 17.10, al año estaba en 15.90, una caída de -7.02%. 1931 tuvo un pico en enero de 15.90, al año estaba en 14.30, una caída de -10.06%. 1932 tuvo un pico en enero de 14.30, al año estaba en 12.90, una caída de -9.79%.

[7] “The decline in wages, however, was a very unequal one. In the hardest pressed industries they dropped very much more, and in their dropping facilitated industrial revival.” Anderson, Benjamin M. Economics and the Public Welfare (1949) pag. 73. Anderson además explica que gracias a que Estados Unidos tenía 20.000 bancos independientes cada uno obligado a cumplir sus compromisos financieros en la cámara de compensación todos los días, en contraste con Inglaterra que tenía solo 5 bancos grandes y los demás eran sucursales (es decir que no eran independientes) en ese país y el resto del mundo, el ajuste se pudo completar completamente a diferencia de lo que ocurrió en el país inglés. Cada banco tuvo que limpiarse para mantenerse solvente. Véase pag. 74-75

[8] véase The National Bureau of Economic Research, NBER SERIES: 13009, “DISCOUNT RATES, FEDERAL RESERVE BANK OF NEW YORK.” 11/1914-07/1969 y tambien FRASER, Banking and Monetary Statistics 1914-1941: 1943. Money Rates and Security Markets. NO. 115-FEDERAL RESERVE BANK DISCOUNT RATES ON ELIGIBLE PAPER, MONTHLY, NOVEMBER 1914-DECEMBER 1941.

[8] véase The National Bureau of Economic Research, NBER SERIES: 13009, “DISCOUNT RATES, FEDERAL RESERVE BANK OF NEW YORK.” 11/1914-07/1969 y tambien FRASER, Banking and Monetary Statistics 1914-1941: 1943. Money Rates and Security Markets. NO. 115-FEDERAL RESERVE BANK DISCOUNT RATES ON ELIGIBLE PAPER, MONTHLY, NOVEMBER 1914-DECEMBER 1941.

[9] FRED II, St. Louis Adjusted Monetary Base

[10] Friedman, “The Role of Monetary Policy” (1968): “The revival of belief in the potency of monetary policy was fostered also by a re-evaluation of the role money played from 1929 to 1933… Recent studies have demonstrated that the facts are precisely the reverse: the U.S. monetary authorities followed highly deflationary policies. The quantity of money in the United States fell by one-third in the course of the contraction. And it fell not because there were no willing borrowers-not because the horse would not drink. It fell because the Federal Reserve System forced or permitted a sharp reduction in the monetary base, because it failed to exercise the responsibilities assigned to it in the Federal Reserve Act to provide liquidity to the banking system. The Great Contraction is tragic testimony to the power of monetary policy-not, as Keynes and so many of his contemporaries believed, evidence of its impotence.” (las cursivas son mias)

[11] U.S. Department of Commerce, Historical Statistics of the United States, Colonial times to 1970: Bicentennial Edition (1975) Part II pag. 992. Según Gordon, Robert J. The American Business Cycle: Continuity and Change (1986) pag. 785, el M1 cayó 10.04% entre 1920 y 1921, y el M2 bajó 5.89%.

[12] Friedman, Milton. y Schwartz, Anna J. A Monetary History of the United States, 1867–1960 (1963) pag. 710.

[13] De acuerdo a US. Bureau of the Census, Historical Statistics of the United States, Colonial Times to 1970, Bicentennial Edition Part 1 (1975) pag. 224, el PBN a precios de 1958 paso de 140 en 1920 a 127.8 en 1921 y el per capita de 1315 a 1177 en esos años. Sin embargo, una vez mas, Romer llega aun resultado diferente y mucho mas bajo: para ella el PBN a precios de 1982 cayo solo -2.35% pasando de 498.1 en 1920 a 486.4 en 1921. Vease Romer, “Existing Estimates, New Estimates, and New Interpretations of World War I and its Aftermath” (1987). Las estadisticas varian mucho, Nathan S. Balke y Robert J. Gordon, “The Estimation of Prewar GNP: Methodology and New Evidence” (1988) hacen un recuento de ellas para el periodo 1920-1921 y segun Commerce el GNP real (1919 = 100) cayo 7.05%, segun Kendrick cayo un 2.33%, con Kuznets en su variante A cayo 5.76% y con la variante B 8.44%, finalmente con 1982 = 100 el GNP real cayo 3.53% y el nominal 16.01%. Gordon, Robert J. The American Business Cycle: Continuity and Change (1986) pag. 782 da una caída de GNP real (a precios de 1972) de 6.67% y del nominal de 24.06%. Según el Industrial Production Index de FRED II si tomamos el pico de enero de 1920 = 100, la misma llega a un fondo en marzo y abril de 67.5.

[14] Anderson, Economics and the Public Welfare pag. 79-80 y US. Bureau of the Census, Ibid. pag. 1104

[15] Murphy, The Politically Incorrect Guide to the Great Depression (2009) pag. 22 y Tax Foundation, “U.S. Federal Individual Income Tax Rates History, 1913-2011” (2012) y tambien aca.

[16] Rugy, “1920s Income Tax Cuts Sparked Economic Growth and Raised Federal Revenues” (2003)

[17] Sin embargo hay que notar que mucha de esa riqueza era ilusoria debido a que durante esa década hubo una expansión monetaria muy importante, que provocaría la depresión en 1929.

[18] El NBER dice que la recesión duró desde enero de 1920 hasta julio de 1921, es decir 18 meses, véase NBER, “US Business Cycle Expansions and Contractions”. Pero la fase fue realmente severa durante 10 meses en la Producción Industrial, desde Julio de 1920 (5.2633) hasta Abril de 1921 (3.7864). Véase Friedman, Milton y Schwartz, Anna J. A Monetary History of the United States, 1867–1960 (1963) pag. 231-34: “From their peak in May, wholesale prices declined moderately for a couple of months, and then collapsed (see Chart 16). By June 1921, they had fallen to 56 per cent of their level in May 1920. More than three-quarters of the decline took place in the six months from August 1920 to February 1921. This is, by all odds, the sharpest price decline in the period covered by our money series, either before or since that date and perhaps also in the whole history of the United States.” Y tambien Vernon, J. R. “The 1920-21 Deflation: The Role of Aggregate Supply” (1991): “By July 1920, the Federal Reserve Board's index of industrial production had declined by only 7 percent from its January peak, and factory employment had fallen 7.3 percent. The contraction then became severe. By the year's end, industrial production had fallen 25.6 percent below its January 1920 peak and bottomed out at 32.6 percent below its January 1920 level in July 1921, the general business trough.” (las cursivas son mías)

[18] El NBER dice que la recesión duró desde enero de 1920 hasta julio de 1921, es decir 18 meses, véase NBER, “US Business Cycle Expansions and Contractions”. Pero la fase fue realmente severa durante 10 meses en la Producción Industrial, desde Julio de 1920 (5.2633) hasta Abril de 1921 (3.7864). Véase Friedman, Milton y Schwartz, Anna J. A Monetary History of the United States, 1867–1960 (1963) pag. 231-34: “From their peak in May, wholesale prices declined moderately for a couple of months, and then collapsed (see Chart 16). By June 1921, they had fallen to 56 per cent of their level in May 1920. More than three-quarters of the decline took place in the six months from August 1920 to February 1921. This is, by all odds, the sharpest price decline in the period covered by our money series, either before or since that date and perhaps also in the whole history of the United States.” Y tambien Vernon, J. R. “The 1920-21 Deflation: The Role of Aggregate Supply” (1991): “By July 1920, the Federal Reserve Board's index of industrial production had declined by only 7 percent from its January peak, and factory employment had fallen 7.3 percent. The contraction then became severe. By the year's end, industrial production had fallen 25.6 percent below its January 1920 peak and bottomed out at 32.6 percent below its January 1920 level in July 1921, the general business trough.” (las cursivas son mías)

bastante bueno,en cuanto a lo de chicago,pues bueno lo que yo se de milton friedman y lo que el dijo,es que la epoca de los años 20 fue de las epocas de mayor alza del nivel de vida de los estadounidenses

ResponderEliminar