|

| Imagen de The Economist |

Emilio Ocampo tiene un excelente y reciente paper (Ocampo, 2017) donde analiza, de forma histórica y descriptiva (aunque no teórica), los más importantes planes de estabilización desde 1952 hasta 2015.

¿Qué es un plan de estabilización? Un plan de estabilización es una serie o conjunto de medidas que se introducen principalmente para estabilizar la variación de los precios, es decir, para combatir la inflación.

¿Qué es un plan de estabilización? Un plan de estabilización es una serie o conjunto de medidas que se introducen principalmente para estabilizar la variación de los precios, es decir, para combatir la inflación.

Las conclusiones de su trabajo son claras: (a) el gradualismo no funcionó. (b) los planes exitosos siempre incluyeron considerables restricciones monetarias y ajustes fiscales (no solo subir impuestos, también bajar el gasto). (c) los controles de precios y salarios no son condiciones necesarias ni suficientes para reducir la inflación. (d) los planes ortodoxos tuvieron mayor éxito que los planes híbridos y heterodoxos. (e) a lo largo del tiempo, los planes exitosos y los ortodoxos redituaron mayor tasa de crecimiento de PIB y salario real (Ocampo, 2017: 3).

En Argentina, entre 1952 y 2015, hubo 10 planes de

estabilización que duraron 2 años o más. La mitad de ellos fueron exitosos

mientras que el resto fracasaron (los que están en color gris en el gráfico). Exitoso

significa que (1) redujo la tasa de inflación anual acumulada a 15 % o menos en

el mes 24 o el promedio de los meses 23-25 y (2) permaneció en ese nivel en

promedio en el periodo empezando en el mes 25 y terminando en el mes 48 (o el

mes en que el plan terminó, si lo hizo antes) (Ocampo, 2017: 10). Noten que la definición de "éxito" no contempla las consecuencias de la inflación reprimida (vía controles o congelamiento de precios, tarifas o salarios) y la distorsión de precios relativos (Ocampo, 2017: 10).

¿Por qué 24 meses o más? Porque la evidencia de los 10

planes de estabilización muestra que el hecho de que reducir la tasa de

inflación por debajo de 15 % los primeros 12 meses era condición necesaria pero

no suficiente para el éxito. En cambio, reducir la inflación a ese nivel dentro

de 24 meses sí era suficiente (Ocampo, 2017: 18). Los datos dejan ver que, si

el plan no redujo la tasa de inflación anual debajo de 15 % dentro de los 24

meses, jamás lo hizo (Ocampo, 2017: 10).

Planes exitosos y fracasados

Sobre Gómez Morales se debe tener en cuenta que él ideó el plan pero no era el ministro de hacienda encargado de implementarlo, cargo ocupado por Pedro Bonanni. Algo similar ocurrió con Raúl Prebisch y Eugenio Blanco y también, hasta cierto punto, con el FMI y Donato del Carril y Álvaro Alsogaray.

Por otro lado, los cinco planes de estabilización que fracasaron han sido: Eugenio Blanco (1955), José Ber Gelbard (1973), Martínez de Hoz (1976), Juan vital Sourrouille (1985) y Axel Kicillof (2013)

A pesar de que Gelbard duró solo 17 meses en el cargo, su plan no se fue con él. Gómez Morales regresó y lo sucedió, pero, en los tres meses que duró, no intentó ninguna medida seria para combatir los desequilibrios descomunales acumulados. Por lo que puede ser tomado como continuador del plan. Celestino Rodrigo, y luego Bonanni, lidiaron con las consecuencias del plan de Gelbard.

Ortodoxia y heterodoxia

¿Qué tan ortodoxos o heterodoxos fueron los planes? Ocampo realiza una escala simple que se basa en el grado de restricción fiscal y monetaria, la dependencia en controles de variables clave como precios, salarios, tipo de cambio, flujo de capital, comercio exterior, etc.

La escala va desde 0 hasta 2, donde 0 es completamente ortodoxo y 2 es completamente heterodoxo. Los planes híbridos pueden mezclar cosas de ambos.

Inflación

Claramente los planes ortodoxos fueron efectivos y redujeron la tasa, mensual y acumulada anual, de inflación considerablemente. Mientras que los planes híbridos a pesar de también bajarla, en última instancia la mantuvieron muy alta. Los planes heterodoxos no solo mantuvieron la inflación alta, sino que terminaron aumentándola.

Y no solo eso, los planes ortodoxos redujeron la inflación TODAS LAS VECES, un ratio de éxito del 100 %. Por ende, tendieron a durar más, en promedio. Los planes híbridos solo fueron exitosos la mitad de las veces. Mientras que los planes heterodoxos tuvieron éxito el 0 % de las veces.

Oferta monetaria

¿Cómo controlaron la inflación los planes exitosos? ¡Reduciendo la tasa de expansión de la oferta monetaria! Predeciblemente, los planes que fracasaron no controlaron la oferta monetaria y, por ende, la inflación.

Por otro lado, los planes ortodoxos lo lograron y bajaron la inflación. Los híbridos lo hicieron a medias y no alcanzaron reducir la inflación de niveles elevados. Los heterodoxos, para sorpresa de nadie, jamás pudieron o quisieron controlar la tasa a la que se expandía el dinero.

Déficit fiscal

Los planes ortodoxos, en promedio, ya tenían incluso un poco de superávit al segundo año. Para los planes híbridos, la reducción fue lenta, pero el déficit siguió existiendo. Los planes heterodoxos mantuvieron déficits altos e incluso los amplificaron más.

Gasto público

En promedio, los planes exitosos lograron reducir el gasto público hasta el tercer año en general, en conjunción con aumentos de impuestos. Los planes fracasados, aumentaron el gasto los primeros años y dependían solo de subir los impuestos para bajar el déficit, sin lograr ninguna baja significativa al cuarto año.

Los planes ortodoxos sí redujeron el gasto mientras aumentaron impuestos. Los híbridos aumentaron impuestos pero ni siquiera lograron bajarlo. La heterodoxia aumentó el gasto.

Deuda pública

Acá hay una “trampa”. La deuda pública, a simple vista, sube más, en promedio, con los planes exitosos, en contradicción con el plano fiscal. La razón para esto es que los planes exitosos incluyen el periodo 2002-2005, el plan de Lavagna, cuando el ratio deuda/PIB explotó en 2002 desde aproximadamente 50 % en 2001 a 140 % en 2002 por la megadevaluación y la caída del PIB. Esa suba descomunal es lo que eleva todo el promedio de los exitosos.

Excluyendo excepciones como Lavagna y Gómez Morales, los planes

exitosos terminaron con igual nivel de deuda pública que antes de lanzar el plan. Con los planes fracasados pasa algo similar: incluyen Martínez de Hoz y el aumento (al doble) de la deuda sobre PIB por la devaluación de 1981 (en 1980 era 12,4 % y en 1981 pasó a 26,1 %). Pero aun sacando a Hoz, los planes

fracasados terminaron con más nivel de deuda pública que los exitosos.

En cuanto a los planes con “etiqueta”, los ortodoxos sí lograron reducir el endeudamiento público. Mientras que bajo los planes de estabilización híbridos y, en especial, los heterodoxos la deuda aumentó. Los híbridos incluyen Lavagna y Morales, y aun sacándolos la deuda aumenta.

En cuanto a los planes con “etiqueta”, los ortodoxos sí lograron reducir el endeudamiento público. Mientras que bajo los planes de estabilización híbridos y, en especial, los heterodoxos la deuda aumentó. Los híbridos incluyen Lavagna y Morales, y aun sacándolos la deuda aumenta.

Cuenta corriente

El fetiche heterodoxo favorito: el sector externo. El déficit de la cuenta corriente se redujo el primer año y desapareció en el segundo para los planes exitosos, luego reapareció y empeoró. Los planes fracasados también lo redujeron los primeros años pero luego se mantuvo.

Los planes ortodoxos y heterodoxos terminaron aumentando el déficit de cuenta corriente, mientras los híbridos sí lograron reducirlo. En el caso de los ortodoxos, el déficit de cuenta corriente reflejaba la mayor inversión del sector privado así como la apreciación real del peso dado el gran ajuste fiscal. Para los heterodoxos, el déficit podría reflejar una contracción de la demanda agregada.

Por ende, lo que ocurrió con la cuenta corriente no tuvo la influencia exagerada sobre el éxito o fracaso de un plan que la heterodoxia le da.

Con la excepción de Cavallo y Alsogaray, en promedio, los planes exitosos lograron una inmediata depreciación real de la moneda que ayudó a las exportaciones y redujo el déficit externo. A medida que pasó el tiempo, la depreciación se evaporó. Los planes que fracasaron, terminaron apreciando en términos reales la moneda a lo largo del tiempo, lo cual explica el déficit de la cuenta corriente.

En cuanto a los planes ortodoxos, en promedio, ambos terminaron apreciando en términos reales la moneda. Lo contrario ocurrió bajo los planes híbridos y heterodoxos. La depreciación fuera de serie del tercer año de los planes heterodoxos se explica por la corrección de Celestino Rodrigo (el plan de Gelbard).

Los planes exitosos comenzaron con una caída del PIB el primer año, de 1 % en promedio (excepto Cavallo), pero fueron extremadamente reactivantes, logrando “tasas chinas”. Los planes fracasados, no reactivaron del todo o estancaron el PIB.

Los planes ortodoxos lograron un MAYOR CRECIMIENTO que los híbridos y heterodoxos. Además, no tuvieron caída el primer año.

Los planes exitosos lograron aumentar los salarios reales a lo largo del tiempo, mientras los fracasados los terminaron bajando como consecuencia de no controlar la inflación.

Los planes ortodoxos también aumentaron los salarios reales, incluso más que los híbridos. Los heterodoxos los incrementaron más, pero, como es esperable, esos aumentos probaron ser insostenibles.

Los planes exitosos resultaron ser significativamente mejores para la participación de los salarios en el ingreso que los fracasados. Esto puede ser por que la inflación resurge con venganza cuando fracasa un plan mientras los salarios se atrasan.

Dada la dispersión de datos de los planes ortodoxos y la falta de datos de la era Kicillof, las conclusiones deben tomarse con cautela. Con Gelbard pasó de 39 % a 46,7 %, pero esta suba resultó completamente insostenible. Cavallo logró una performance similar pero con Alsogaray la participación de los salarios bajó. La distribución del ingreso fue más benéfica para los trabajadores bajo planes ortodoxos que los híbridos.

Los planes ortodoxos y heterodoxos terminaron aumentando el déficit de cuenta corriente, mientras los híbridos sí lograron reducirlo. En el caso de los ortodoxos, el déficit de cuenta corriente reflejaba la mayor inversión del sector privado así como la apreciación real del peso dado el gran ajuste fiscal. Para los heterodoxos, el déficit podría reflejar una contracción de la demanda agregada.

Por ende, lo que ocurrió con la cuenta corriente no tuvo la influencia exagerada sobre el éxito o fracaso de un plan que la heterodoxia le da.

Tipo de cambio real

Con la excepción de Cavallo y Alsogaray, en promedio, los planes exitosos lograron una inmediata depreciación real de la moneda que ayudó a las exportaciones y redujo el déficit externo. A medida que pasó el tiempo, la depreciación se evaporó. Los planes que fracasaron, terminaron apreciando en términos reales la moneda a lo largo del tiempo, lo cual explica el déficit de la cuenta corriente.

En cuanto a los planes ortodoxos, en promedio, ambos terminaron apreciando en términos reales la moneda. Lo contrario ocurrió bajo los planes híbridos y heterodoxos. La depreciación fuera de serie del tercer año de los planes heterodoxos se explica por la corrección de Celestino Rodrigo (el plan de Gelbard).

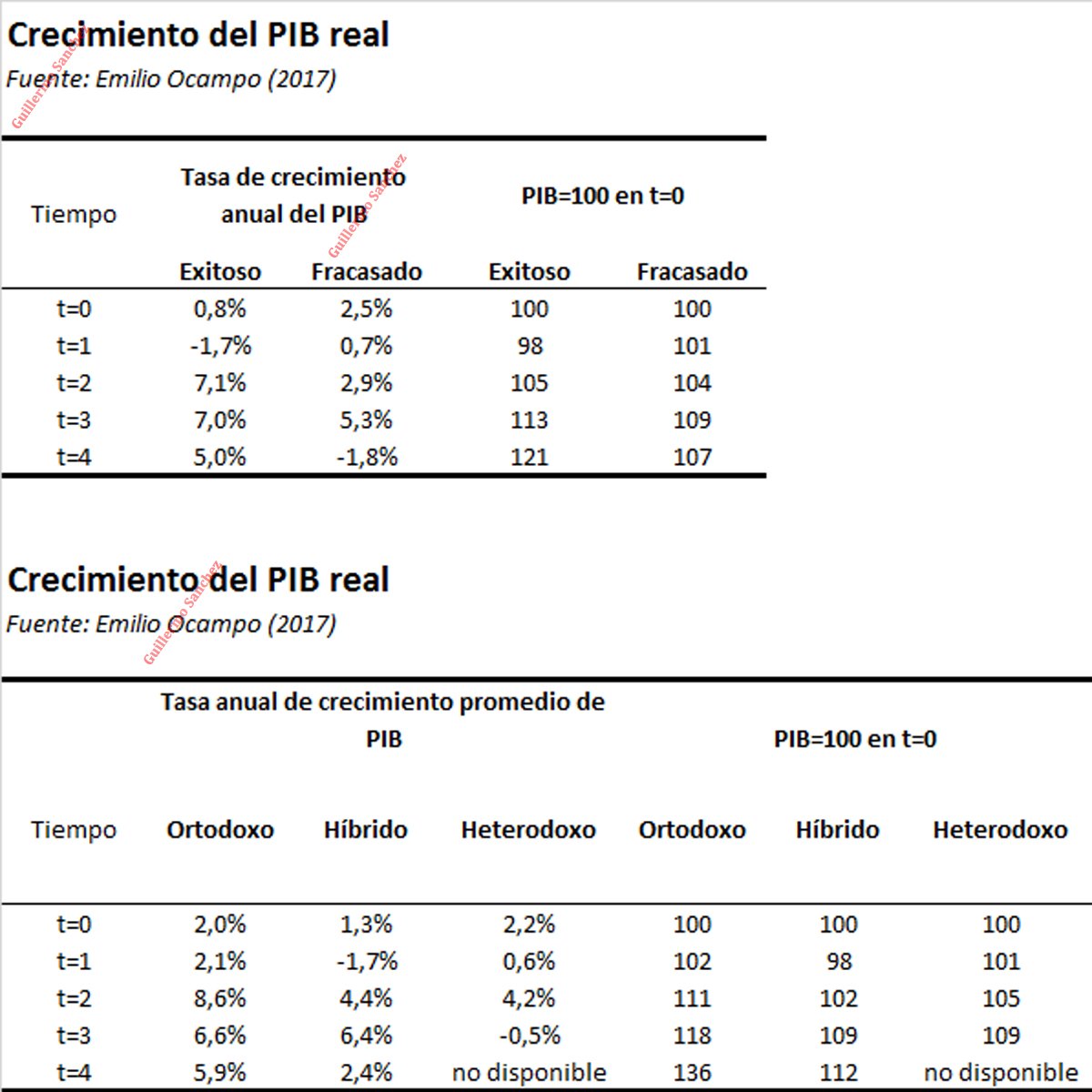

Crecimiento

Los planes exitosos comenzaron con una caída del PIB el primer año, de 1 % en promedio (excepto Cavallo), pero fueron extremadamente reactivantes, logrando “tasas chinas”. Los planes fracasados, no reactivaron del todo o estancaron el PIB.

Los planes ortodoxos lograron un MAYOR CRECIMIENTO que los híbridos y heterodoxos. Además, no tuvieron caída el primer año.

Salarios reales

Los planes exitosos lograron aumentar los salarios reales a lo largo del tiempo, mientras los fracasados los terminaron bajando como consecuencia de no controlar la inflación.

Los planes ortodoxos también aumentaron los salarios reales, incluso más que los híbridos. Los heterodoxos los incrementaron más, pero, como es esperable, esos aumentos probaron ser insostenibles.

Distribución del ingreso

Los planes exitosos resultaron ser significativamente mejores para la participación de los salarios en el ingreso que los fracasados. Esto puede ser por que la inflación resurge con venganza cuando fracasa un plan mientras los salarios se atrasan.

Dada la dispersión de datos de los planes ortodoxos y la falta de datos de la era Kicillof, las conclusiones deben tomarse con cautela. Con Gelbard pasó de 39 % a 46,7 %, pero esta suba resultó completamente insostenible. Cavallo logró una performance similar pero con Alsogaray la participación de los salarios bajó. La distribución del ingreso fue más benéfica para los trabajadores bajo planes ortodoxos que los híbridos.

Desempleo

En términos absolutos, los planes exitosos redujeron el

desempleo mientras los fracasados lo aumentaron. Solo en términos relativos los últimos ganan.

Dado que hay cifras de desempleo desde 1961, el único plan ortodoxo

utilizable es el de Cavallo y la redujo en más puntos que híbridos y heterodoxos. Los híbridos no consiguieron mucho resultado.

Dado que Argentina ha sido tradicionalmente un exportador neto de materias primas agrícolas e importador neto de capital, las dos variables clave del "viento de cola" son el precio internacional de las materias primas y las tasas de interés.

El resultado ha sido mixto: los planes exitosos han logrado triunfar a pesar de que enfrentaron precios de materias primas en caída los primeros años. Sin embargo, cuando vemos los términos de intercambio (índice de precios de exportaciones/índice de precios de importaciones) estos se mantuvieron. Enfrentaron tasas de interés internacionales reales a la baja y nominales relativamente constantes. Los planes que fracasaron tuvieron precios agrícolas al alza pero términos de intercambio decrecientes. Además, contaron con tasas reales de interés internacional a la baja pero nominales al alza.

Por otro lado, los planes ortodoxos, y en menor medida los híbridos, tuvieron la desventaja de precios de materias primas a la baja, mientras que los heterodoxos disfrutaron de la ventaja de subas enormes. Sin embargo los ortodoxos sí disfrutaron una suba de términos de intercambio mayor a los híbridos y heterodoxos. Los planes heterodoxos disfrutaron de tasas de interés reales decrecientes y nominales con pocos cambios.

Contexto internacional/"Viento de cola"

Dado que Argentina ha sido tradicionalmente un exportador neto de materias primas agrícolas e importador neto de capital, las dos variables clave del "viento de cola" son el precio internacional de las materias primas y las tasas de interés.

El resultado ha sido mixto: los planes exitosos han logrado triunfar a pesar de que enfrentaron precios de materias primas en caída los primeros años. Sin embargo, cuando vemos los términos de intercambio (índice de precios de exportaciones/índice de precios de importaciones) estos se mantuvieron. Enfrentaron tasas de interés internacionales reales a la baja y nominales relativamente constantes. Los planes que fracasaron tuvieron precios agrícolas al alza pero términos de intercambio decrecientes. Además, contaron con tasas reales de interés internacional a la baja pero nominales al alza.

Por otro lado, los planes ortodoxos, y en menor medida los híbridos, tuvieron la desventaja de precios de materias primas a la baja, mientras que los heterodoxos disfrutaron de la ventaja de subas enormes. Sin embargo los ortodoxos sí disfrutaron una suba de términos de intercambio mayor a los híbridos y heterodoxos. Los planes heterodoxos disfrutaron de tasas de interés reales decrecientes y nominales con pocos cambios.

Ocampo, Emilio (2017), “Fighting Inflation in Argentina: A Brief History of Ten Stabilization Plans”. Serie Documentos de Trabajo. Buenos Aires, Argentina: Universidad del CEMA.

No hay comentarios:

Publicar un comentario